Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #1859

Fumaça Pura Ltda. - EPP (empresa de pequeno porte), fábrica artesanal de charutos, requereu sua adesão ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1984

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1915

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

Sem prejuízo da correção gramatical e dos sentidos do texto, a expressão “uma quadra distante da estação de trem” (R. 1 e 2) poderia ser substituída por a uma quadra de distância da estação de trem.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1938

A passagem do sistema dual para o sistema cooperativo caracteriza a evolução do federalismo no Brasil.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2040

Esse programa estabelece a classificação do contribuinte de acordo com a sua regularidade tributária, de modo a ser dispensado tratamento favorecido de acordo com sua classificação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2041

No âmbito desse programa, a redução de multas para correção de erros no cumprimento de obrigação tributária, principal ou acessória, é limitada a, no máximo, 50%, desde que a correção ocorra em até sessenta dias do auto de infração.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

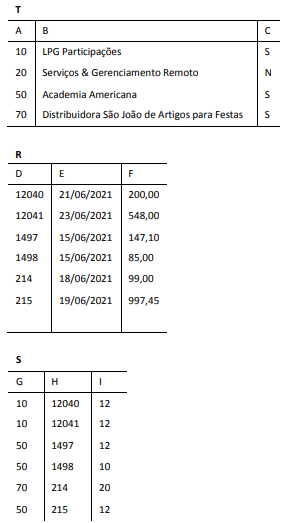

Questão #1896

Considere a tabela T e a execução dos dois comandos SQL a seguir.

SELECT T.*

FROM T LEFT JOIN S ON T.A = S.G

ORDER BY 2

SELECT T.*

FROM T RIGHT JOIN S ON T.A = S.G

ORDER BY 2

Sem considerar as linhas de títulos, assinale o número de linhas

produzidas por cada comando, na ordem.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2026

No caso de uma empresa alagoana adquirir energia elétrica de outro estado, como insumo à industrialização ou comercialização, não incidirá ICMS sobre essa operação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1917

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

A expressão “um cara talvez meio esquisito” (R.17) é empregada pelo narrador para caracterizar “o dono do lugar” (R.13).

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1926

No pregão para a aquisição de bens comuns, é ilegal a indicação de marcas, exceto quando houver justificativa técnica que indique a qualidade do material a ser adquirido.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2013

No argumento seguinte, as proposições P1, P2, P3 e P4 são

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

A negação da proposição “Os servidores públicos que atuam nesse setor padecem e os beneficiários dos serviços prestados por esse setor padecem.” é corretamente expressa por “Os servidores públicos que atuam nesse setor não padecem e os beneficiários dos serviços prestados por esse setor não padecem.”.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2019

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Como o filho de Pedro reside no estado de Alagoas, o ITCD deverá ser cobrado neste estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1932

Diferentemente das demais normas constitucionais de eficácia limitada, as normas programáticas não possuem qualquer eficácia imediata.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1972

A responsabilidade tributária corresponde à imposição do pagamento do tributo a terceira pessoa vinculada ao fato gerador da respectiva obrigação: é originária quando o responsável é colocado diretamente na posição de sujeito passivo, como ocorre, por exemplo, no caso da responsabilidade dos pais pelos tributos devidos pelos filhos menores.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1916

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

A supressão da vírgula empregada após o vocábulo “família” (R.2) implicaria alteração no sentido do período.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2074

Após conclusão de auditoria e emissão de parecer, um auditor independente comunicou uma falha identificada no processo de controle de estoque da entidade auditada: determinado tipo de mercadoria havia sido adquirido e registrado no estoque com códigos diferentes para notas fiscais eletrônicas (NF-e), em arquivo XML. No momento da venda desse tipo de mercadoria, o vendedor baixara no estoque apenas um dos códigos registrados. A EFD ICMS-IPI entregue à SEFAZ/AL controlava, em seu bloco H, dois tipos de mercadoria em vez de um, o que impossibilitava o correto inventário do item de acordo com a Nomenclatura Comum do MERCOSUL.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

O contribuinte que for obrigado a emitir NF-e será credenciado pela administração tributária da unidade federada a qual estiver jurisdicionado, ainda que não utilize sistema eletrônico de processamento de dados.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2062

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

Ao avaliar a efetividade operacional dos controles relevantes, o auditor deve verificar se as distorções detectadas pelos procedimentos substantivos indicam que os controles não estão operando efetivamente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1937

Diante da inexistência de lei federal pertinente, os estados possuem capacidade plena para legislar sobre normas gerais em direito tributário.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2004

De acordo com o PMBOK 6, o gerente do projeto não é responsável por garantir que o trabalho relacionado a requisitos seja considerado no plano de gerenciamento do projeto, porque, em projetos ágeis, em vez de planejamento do escopo, há a definição do backlog, que acontece mais ao longo da vida do projeto e menos em seu início.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2014

No argumento seguinte, as proposições P1, P2, P3 e P4 são

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

O argumento em questão é válido.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.