Renderizado em

2180

Total de questões no banco

18

Encontradas pelo filtro

18

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #1986

O produto obtido por uma sociedade anônima com a venda de partes beneficiárias e bônus de subscrição será apresentado como receita operacional na demonstração do resultado do exercício.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1892

Uma entidade necessitava comprar uma ambulância para ser utilizada por seus empregados em emergências. O valor da ambulância era de R$ 400.000. Em 01/01/X0, o Governo Estadual concedeu à entidade uma subvenção enquadrada no Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, no valor de R$ 100.000, para a compra da ambulância. A entidade cumpriu as exigências aplicáveis e adquiriu a ambulância. A vida útil estimada da ambulância era de 5 anos e ela era depreciada pelo método da linha reta, não sendo considerado valor residual. Em relação ao tratamento contábil da subvenção nas demonstrações contábeis da entidade, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1991

Uma mercadoria cujo custo de aquisição não possa ser mais recuperável deve ser mensurada a valor justo até a sua venda definitiva.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1989

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1990

Em um cenário econômico de alta dos preços, a opção pela utilização do método PEPS (primeiro que entra, primeiro que sai) provoca custos de mercadorias vendidas em valores maiores do que os que seriam obtidos com a utilização do método da média ponderada.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1889

A sociedade empresária M produz e vende cadeiras. O preço de venda unitário da cadeira é de R$ 60,00, enquanto seus custos variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus funcionários uma comissão de 10% sobre o preço de venda, quando a cadeira é vendida. Em X0, os custos fixos da sociedade empresária foram de R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios de M exigem um lucro líquido mensal de R$ 10.000. Assinale a opção que indica o ponto de equilíbrio econômico da sociedade empresária M em X0, em unidades, considerando a alíquota de imposto sobre a renda e de contribuição social de 34%.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1886

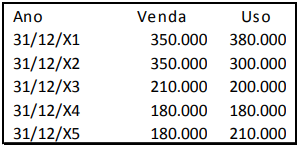

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina por R$ 400.000. A vida útil estimada da máquina era de 10 anos e a depreciação é realizada pelo método linear, sendo considerado valor residual de zero. Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que: Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1987

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1985

A empresa segurada estará sujeita ao reconhecimento futuro de despesas, as quais serão apropriadas pro rata temporis, de acordo com o regime de competência.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1988

Uma das características qualitativas fundamentais da informação financeira é a representação fidedigna, que preconiza que as informações financeiras sejam representações fiéis da forma legal dos fenômenos que elas se propõem a representar.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1893

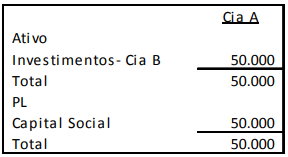

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir. A Cia. A tem o controle compartilhado da Cia. B com a Cia.

X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1890

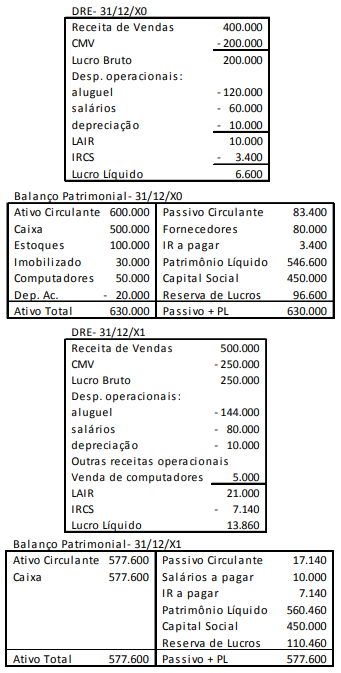

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir. Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1887

Em 30/12/X1, a sociedade empresária X definiu que irá descontinuar sua atual fábrica. Na data, esse ativo tinha valor contábil de R$ 100.000. O valor de venda foi estimado em R$ 140.000. Ainda, foi previsto que a construção da nova fábrica iria demorar quatro meses, momento em que a fábrica antiga deixaria de ser usada. Assinale a opção que indica a apresentação e a mensuração da fábrica no balanço patrimonial da sociedade empresária X, em 31/12/X1.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

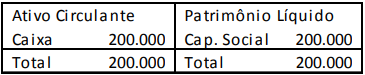

Questão #1885

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0. No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

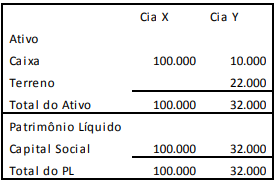

Questão #1891

As Cias.

X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir. Em X1, a Cia.

X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1984

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1894

Em relação aos elementos integrantes do balanço patrimonial, analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo prazo.

II. Componentes do passivo decorrentes de operações de longo prazo.

III. Componentes do ativo decorrentes de operações de curto prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto prazo com efeito relevante. De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que indica as afirmativas que devem ser ajustadas a valor presente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

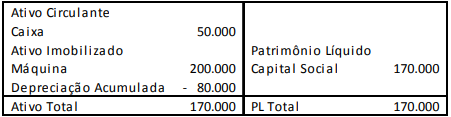

Questão #1888

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir. A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.