Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #1883

A SEFAZ-ES recebeu denúncia anônima, acompanhada de fartos indícios de autoria e materialidade, de prática de ilícitos tributários quanto ao ICMS por parte da sociedade empresária Computadores 123 Ltda. Por isso, enviou notificação à sociedade empresária de que seria iniciado procedimento de fiscalização no local. A tentativa de notificação no endereço constante nos registros fiscais retornou sem êxito, informando-se que a empresa não funcionava mais lá. Poucos dias depois, a sociedade empresária contribuinte ingressou junto à SEFAZ-ES com pedido de cancelamento de sua inscrição estadual. Diante desse cenário e à luz da Lei Complementar Estadual nº 884/2018, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1948

Empresa individual de responsabilidade limitada é constituída por uma única pessoa e seu nome empresarial deve ser formado necessariamente pela firma seguida da expressão EIRELI.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1941

Em razão da garantia de autonomia financeira, as propostas orçamentárias encaminhadas pelo Poder Judiciário não se submetem aos limites impostos pela lei de diretrizes orçamentárias.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1949

O direito à sucessão aberta é considerado, para os efeitos legais, bem imóvel, ainda que os bens deixados pela pessoa falecida sejam todos móveis.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

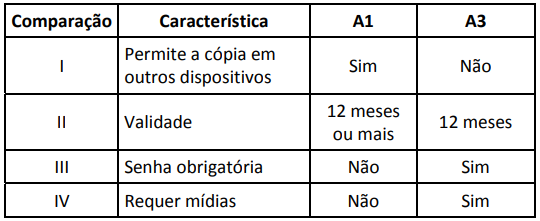

Questão #1900

Segundo o Guia Prático EFD-ICMS/IPI, os arquivos digitais devem ser assinados por meio de certificado digital, tipo A1 ou A3. Na tabela de referência a seguir, considere as comparações sobre esses dois tipos. Dessas comparações, estão corretas

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1929

Em se tratando de contrato de prestação de serviços firmado com a administração pública após regular procedimento licitatório, caso a contratada não pague os encargos trabalhistas dos empregados alocados no contrato, o Estado responderá, subsidiariamente, pelos referidos encargos, em razão da culpa in eligendo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1991

Uma mercadoria cujo custo de aquisição não possa ser mais recuperável deve ser mensurada a valor justo até a sua venda definitiva.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1913

Com relação a um trabalho de auditoria inicial, em que as demonstrações contábeis do período anterior não foram auditadas, analise as situações a seguir.

I. O auditor concluiu que os saldos iniciais contêm distorção que afeta de forma relevante as demonstrações contábeis do período corrente e o efeito da distorção não é devidamente registrado.

II. O auditor concluiu que políticas contábeis do período corrente não estão aplicadas de maneira uniforme em relação aos saldos iniciais, de acordo com a estrutura de relatório financeiro aplicável.

III. O auditor concluiu que uma mudança nas políticas contábeis não está devidamente registrada, de acordo com a estrutura de relatório financeiro aplicável.

Assinale a opção que indica as situações em que o auditor deve expressar opinião com ressalva ou adversa.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2054

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

Por meio de teste de cálculo global e de liquidação subsequente, o auditor poderá confirmar suspeita fundada de subavaliação do ICMS.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1931

Em se tratando de norma constitucional contida, enquanto não sobrevier condição que reduza sua aplicabilidade, considera-se plena sua eficácia.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2011

No argumento seguinte, as proposições P1, P2, P3 e P4 são

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

A proposição P3 é equivalente à proposição “Se os servidores públicos que atuam nesse setor não padecem, então o trabalho dos servidores públicos que atuam no setor Alfa não fica prejudicado.”.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1914

Alguns indicadores podem sugerir que transações significativas, fora do curso normal dos negócios de uma entidade, podem ter sido contabilizados com a intenção de produzir informações contábeis fraudulentas ou ocultar apropriação indevida de ativos. As opções a seguir apresentam alguns desses indicadores, à exceção de uma. Assinale-a.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2045

As informações que fundamentam os resultados de auditoria, denominadas evidências, podem ser utilizadas mesmo no caso de conterem erro.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1871

À luz da vigente legislação estadual acerca do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), analise as hipóteses a seguir, todas ocorridas no ano de 2021.

I. José, legatário, renuncia ao legado em benefício do monte, sem ressalva ou condição, não tendo praticado qualquer ato que demonstre aceitação do legado.

II. Maria recebe o valor estipulado em seguro de vida em seu favor em razão da morte de seu pai, Mário.

III. Marcos, nu-proprietário de um imóvel, após a morte de sua mãe Rita, usufrutuária deste imóvel, consolida a propriedade plena.

O ITCMD não incide em

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2024

O pagamento do IPVA após o prazo de vencimento previsto na legislação tributária impõe multa no importe de 100% do valor cobrado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

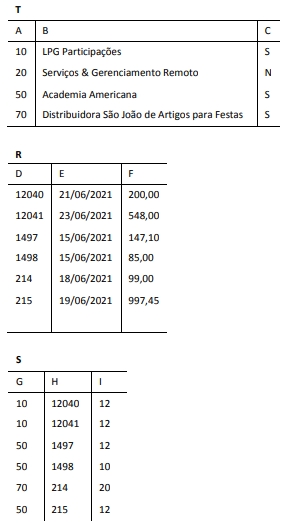

Questão #1895

Assinale o script SQL de criação das tabelas T, R e S, que esteja correto sintaticamente e seja compatível com as respectivas instâncias exibidas anteriormente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1975

À administração tributária, no exercício da fiscalização, não será oponível norma estadual que limite o direito de examinar livros e documentos comerciais ou fiscais dos comerciantes.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2034

Estão sujeitas ao adicional de 2% na alíquota de ICMS, cujo montante será receita do FECOEP, as operações de comercialização de bebidas alcoólicas, de rodas esportivas para automóveis e de medicamentos de uso humano.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1868

O Presidente da República enviou projeto de Resolução ao Senado Federal, majorando as alíquotas de ICMS aplicáveis às operações e prestações interestaduais. Sobre a hipótese, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1933

De acordo com a Constituição Federal de 1988, são reconhecidos como válidos somente os direitos e as garantias previstas no texto constitucional ou os a ele incorporados formalmente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.