Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #2064

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve executar procedimentos de auditoria para avaliar se a apresentação das demonstrações contábeis, como um todo, incluídas as respectivas divulgações, está de acordo com a estrutura de relatórios financeiros aplicável.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1944

Os sócios que integram sociedade empresária que funciona sem registro em junta comercial respondem ilimitadamente com seu patrimônio pessoal pelas dívidas da sociedade.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

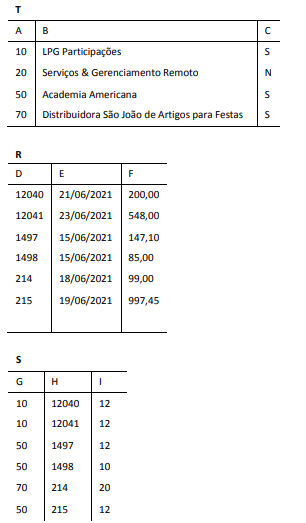

Questão #1897

No contexto da instância da tabela S, considere a execução do comando SQL a seguir.

SELECT *

FROM S

WHERE (NOT G=10 OR I=12)

AND NOT (H > 100 and H < 1000)

Assinale o conjunto de linhas que corresponde ao resultado

produzido pelo referido comando.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1979

É possível a cobrança de ICMS sobre as importações de bens realizadas por pessoas físicas e pessoas jurídicas não contribuintes habituais do referido imposto, estando a tributação condicionada à edição de lei complementar estabelecendo normas gerais e de leis estaduais, reveladoras do exercício da competência tributária.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1982

A concessão ou a manutenção de isenção de ICMS em desacordo com a norma regente impossibilita o ente federado de obter garantia direta ou indireta de outro ente, assim como de contratar operações de crédito, ressalvado apenas o recebimento das transferências voluntárias.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1860

O Estado X, percebendo que o Estado Y estava atualmente mantendo irregularmente um benefício fiscal de ICMS, sem a devida autorização de convênio do Conselho Nacional de Política Fazendária, protocolou representação contra o Estado Y junto ao Ministério da Economia. Diante desse cenário, analise as afirmativas a seguir.

I. O Estado Y, enquanto perdurar a irregularidade, não poderá contratar operações de crédito destinadas ao pagamento da sua dívida mobiliária.

II. A representação do Estado X contra o Estado Y deve ser firmada pelo Secretário Estadual de Fazenda do Estado X.

III. Compete ao Tribunal de Contas da União verificar a aplicação, pela União, das sanções previstas na LC 160/2017 contra o Estado Y.

Está correto o que se afirma em

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1857

Em junho de 2021, a Assembleia Legislativa do Estado X iniciou a discussão da nova lei de repartição de receitas tributárias do ICMS com os Municípios, segundo os novos parâmetros exigidos pela Emenda Constitucional nº 108/2020. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) Da parcela de ICMS pertencente aos Municípios, 65%, no máximo, deverão ser repassados na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais.

( ) Da parcela de ICMS pertencente aos Municípios, 10%, no mínimo, deverão obrigatoriamente ser repassados, com base em indicadores de melhoria, nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos.

( ) A nova lei estadual poderá vincular 20% do produto da arrecadação do ICMS para repasse aos Municípios, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais. As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1872

Gustavo realizou doação de imóvel situado na área urbana de Guarapari (ES) para seu primo João, com cláusula de reserva de usufruto. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) A base de cálculo do ITCMD, no caso, é o valor venal do imóvel.

( ) O valor mínimo dos bens e direitos para efeito de base de cálculo poderá ser estabelecido pela SEFAZ por meio de pautas de valores.

( ) Para imóveis urbanos, a SEFAZ poderá estabelecer que, para efeito de base de cálculo, seja utilizado valor não inferior ao fixado para o lançamento do IPTU.

As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1942

Tanto em caso de infrações penais comuns quanto de crimes de responsabilidade, compete à Câmara dos Deputados o juízo de admissibilidade da acusação apresentada contra o presidente da República.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1958

O agente que patrocina interesse privado junto à administração fazendária valendo-se da qualidade de funcionário público comete o crime de advocacia administrativa que, de acordo com o Código Penal, é punido com reclusão.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1935

Em razão da capacidade de auto-organização dos estados-membros, as constituições estaduais não se sujeitam a quaisquer limitações previstas pela Constituição Federal de 1988.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2058

Se em determinada entidade auditada o saldo das contas de ativo intangível tiver multiplicado dez vezes e a amortização correspondente tiver multiplicado cinco vezes, conclui-se que houve superavaliação de um ativo não circulante.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1992

Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1894

Em relação aos elementos integrantes do balanço patrimonial, analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo prazo.

II. Componentes do passivo decorrentes de operações de longo prazo.

III. Componentes do ativo decorrentes de operações de curto prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto prazo com efeito relevante. De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a opção que indica as afirmativas que devem ser ajustadas a valor presente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1903

Com relação às validações efetuadas pelos Web Services na transmissão e submissão de arquivos de NF-e, considere o conjunto de regras de validação verificadas quando do recebimento de uma mensagem. Assinale a opção que apresenta o tipo de validação que não faz parte dessas regras.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1999

O Banco Central exerce papel estratégico no equilíbrio dos mercados financeiros ao interferir na oferta e demanda por moeda. Os fatores que afetam a oferta ou a demanda de moeda de um país estão entre os principais determinantes da taxa de câmbio. A esse respeito, julgue os itens subsequentes.

A demanda por moeda depende, positivamente, do nível de transações econômicas e, negativamente, da taxa de juros real.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2012

No argumento seguinte, as proposições P1, P2, P3 e P4 são

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

A proposição P1vP2 é equivalente à proposição “Se há carência de recursos tecnológicos no setor Alfa, então o trabalho dos servidores públicos que atuam nesse setor pode ficar prejudicado e os beneficiários dos serviços prestados por esse setor podem ser mal atendidos.”.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1950

Negócio jurídico celebrado por pessoa menor de dezesseis anos de idade é anulável.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2052

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

Em razão do indicativo de compras de estoques não contabilizadas, o auditor deverá realizar procedimentos analíticos de recálculo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2005

Enquanto o processo estimar os custos define os recursos monetários necessários para executar o trabalho do projeto, o processo determinar o orçamento agrega os custos estimados de pacotes de trabalho para estabelecer uma linha de base dos custos autorizada.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.