Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #1939

A atuação das comissões parlamentares de inquérito insere-se no âmbito da função fiscalizatória do Poder Legislativo, considerada função típica desse poder.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2070

Após conclusão de auditoria e emissão de parecer, um auditor independente comunicou uma falha identificada no processo de controle de estoque da entidade auditada: determinado tipo de mercadoria havia sido adquirido e registrado no estoque com códigos diferentes para notas fiscais eletrônicas (NF-e), em arquivo XML. No momento da venda desse tipo de mercadoria, o vendedor baixara no estoque apenas um dos códigos registrados. A EFD ICMS-IPI entregue à SEFAZ/AL controlava, em seu bloco H, dois tipos de mercadoria em vez de um, o que impossibilitava o correto inventário do item de acordo com a Nomenclatura Comum do MERCOSUL.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

O documento auxiliar da nota fiscal eletrônica modelo 55 representa as operações de venda de mercadorias, em substituição aos modelos 1 e 1A em papel, sendo possível a emissão de códigos diferentes para uma mesma mercadoria, com o registro da nomenclatura no estoque.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2047

Situação hipotética: Um auditor realizou a análise de pedidos de fornecimento de matéria-prima, constatando se eles haviam sido assinados pelo gerente de compras, como estabelecido na política de determinada empresa. Assertiva: Nesse caso, esse procedimento revela que o auditor realizou um teste substantivo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1904

Sobre as regras do layout de preenchimento de um arquivo de Escrituração Fiscal Digital – EFD ICMS IPI, analise as afirmativas a seguir.

I. O caractere "|" (pipe) deve ser utilizado como delimitador de campos.

II. Uma data como 12 de Junho de 2021, por exemplo, deve ser codificada como 12062021.

III. Um valor decimal como mil e duzentos reais e cinquenta centavos, por exemplo, deve ser codificado como 1,200.50.

IV. Valores que expressam percentuais devem ser seguidos pelo caractere “%”. Está correto o que se afirma em

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2020

O adquirente de um veículo é responsável solidário pelo IPVA devido, ainda que o débito tenha sido constituído antes da sua aquisição.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2039

Situação hipotética: Uma empresa contribuinte do ICMS sediada no estado de São Paulo efetuou três operações de venda de mercadorias para o mesmo consumidor final localizado no estado de Alagoas. Assertiva: Para cada uma das referidas operações, a empresa deverá fazer o recolhimento do ICMS correspondente à diferença entre a alíquota interna e a interestadual, junto à SEFAZ/AL, quando o bem sair do estabelecimento.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

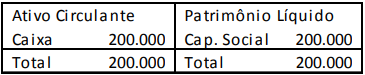

Questão #1885

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0. No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1983

Situação hipotética: Determinado estado celebrou convênio com outros estados prevendo a redução da base de cálculo do ICMS para determinado setor de peças automobilísticas. Assertiva: A ratificação do convênio pelo chefe do Poder Executivo estadual, por meio de decreto, é condição necessária e suficiente para internalização do benefício de redução de base de cálculo no ordenamento jurídico daquele estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

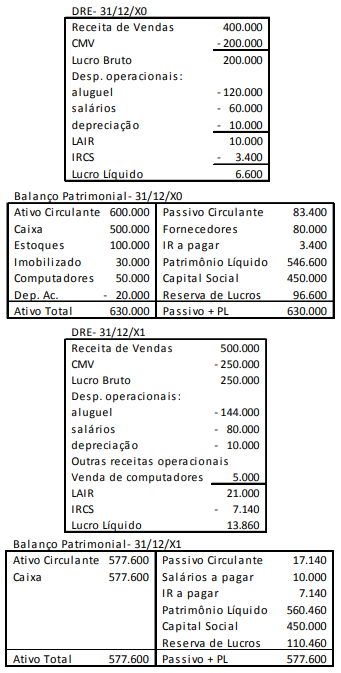

Questão #1890

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir. Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2008

A criptografia provê métodos de disfarçar informações; a criptografia de chave pública é simétrica quando envolve a utilização de duas chaves separadas, mas correlacionadas.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1910

Em uma auditoria de grupo econômico, foi constatado que as demonstrações contábeis consolidadas apresentavam distorções, devido à não consolidação de uma controlada. A distorção foi considerada relevante e generalizada, de modo que não foi praticável determinar seus efeitos. Ainda, o auditor concluiu que não havia incerteza em relação à capacidade de continuidade operacional da entidade e determinou que não havia outros assuntos de auditoria a serem comunicados no relatório. Assinale a opção que indica o relatório emitido pelo auditor independente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1866

O Estado X não vem recolhendo a taxa municipal de coleta de lixo domiciliar quanto a um terreno em que pretende construir, no futuro, o novo prédio-sede da Secretaria Estadual de Fazenda. Em razão disto, teve o débito inscrito em dívida ativa e contra ele foi promovida a execução para cobrança dos valores não pagos. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1913

Com relação a um trabalho de auditoria inicial, em que as demonstrações contábeis do período anterior não foram auditadas, analise as situações a seguir.

I. O auditor concluiu que os saldos iniciais contêm distorção que afeta de forma relevante as demonstrações contábeis do período corrente e o efeito da distorção não é devidamente registrado.

II. O auditor concluiu que políticas contábeis do período corrente não estão aplicadas de maneira uniforme em relação aos saldos iniciais, de acordo com a estrutura de relatório financeiro aplicável.

III. O auditor concluiu que uma mudança nas políticas contábeis não está devidamente registrada, de acordo com a estrutura de relatório financeiro aplicável.

Assinale a opção que indica as situações em que o auditor deve expressar opinião com ressalva ou adversa.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1957

Autorizar a inscrição em restos a pagar de despesa que tenha sido previamente empenhada não é uma conduta tipificada como crime contra as finanças públicas.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2014

No argumento seguinte, as proposições P1, P2, P3 e P4 são

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

O argumento em questão é válido.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2073

Após conclusão de auditoria e emissão de parecer, um auditor independente comunicou uma falha identificada no processo de controle de estoque da entidade auditada: determinado tipo de mercadoria havia sido adquirido e registrado no estoque com códigos diferentes para notas fiscais eletrônicas (NF-e), em arquivo XML. No momento da venda desse tipo de mercadoria, o vendedor baixara no estoque apenas um dos códigos registrados. A EFD ICMS-IPI entregue à SEFAZ/AL controlava, em seu bloco H, dois tipos de mercadoria em vez de um, o que impossibilitava o correto inventário do item de acordo com a Nomenclatura Comum do MERCOSUL.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

É vedado o credenciamento, para emissão de NF-e, de contribuinte que não utilize sistema eletrônico de processamento de dados, não podendo este contribuinte ser credenciado por terceiros.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1871

À luz da vigente legislação estadual acerca do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), analise as hipóteses a seguir, todas ocorridas no ano de 2021.

I. José, legatário, renuncia ao legado em benefício do monte, sem ressalva ou condição, não tendo praticado qualquer ato que demonstre aceitação do legado.

II. Maria recebe o valor estipulado em seguro de vida em seu favor em razão da morte de seu pai, Mário.

III. Marcos, nu-proprietário de um imóvel, após a morte de sua mãe Rita, usufrutuária deste imóvel, consolida a propriedade plena.

O ITCMD não incide em

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1887

Em 30/12/X1, a sociedade empresária X definiu que irá descontinuar sua atual fábrica. Na data, esse ativo tinha valor contábil de R$ 100.000. O valor de venda foi estimado em R$ 140.000. Ainda, foi previsto que a construção da nova fábrica iria demorar quatro meses, momento em que a fábrica antiga deixaria de ser usada. Assinale a opção que indica a apresentação e a mensuração da fábrica no balanço patrimonial da sociedade empresária X, em 31/12/X1.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1892

Uma entidade necessitava comprar uma ambulância para ser utilizada por seus empregados em emergências. O valor da ambulância era de R$ 400.000. Em 01/01/X0, o Governo Estadual concedeu à entidade uma subvenção enquadrada no Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, no valor de R$ 100.000, para a compra da ambulância. A entidade cumpriu as exigências aplicáveis e adquiriu a ambulância. A vida útil estimada da ambulância era de 5 anos e ela era depreciada pelo método da linha reta, não sendo considerado valor residual. Em relação ao tratamento contábil da subvenção nas demonstrações contábeis da entidade, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1949

O direito à sucessão aberta é considerado, para os efeitos legais, bem imóvel, ainda que os bens deixados pela pessoa falecida sejam todos móveis.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.