Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #2066

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

Se a administração recusar-se a corrigir algumas das distorções reportadas pelo auditor em parecer de auditoria, caberá a ele obter as razões da decisão da administração, devendo considerar essas razões ao avaliar se as demonstrações contábeis, como um todo, estão livres de distorções relevantes.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1862

João, proprietário de um imóvel com acesso à praia, pretende instituir uma servidão de passagem em favor de Jorge, para que este possa acessar a referida praia diretamente. Jorge se compromete a pagar, parceladamente, o valor do referido negócio jurídico, dando, em hipoteca, um terreno de sua propriedade para garantir o adimplemento. Acerca da incidência do Imposto de Transmissão de Bens Imóveis (ITBI) e do Imposto de Transmissão Causa Mortis e Doações (ITCMD) nesse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1929

Em se tratando de contrato de prestação de serviços firmado com a administração pública após regular procedimento licitatório, caso a contratada não pague os encargos trabalhistas dos empregados alocados no contrato, o Estado responderá, subsidiariamente, pelos referidos encargos, em razão da culpa in eligendo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1976

Os livros obrigatórios de escrituração comercial e fiscal, bem como os comprovantes dos lançamentos neles efetuados, deverão ser conservados pelo prazo de cinco anos, independentemente de estarem ou não prescritos os créditos tributários decorrentes das operações a que se refiram.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

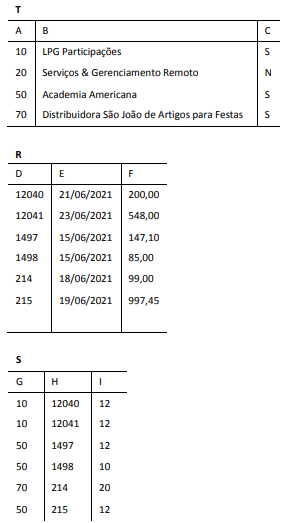

Questão #1896

Considere a tabela T e a execução dos dois comandos SQL a seguir.

SELECT T.*

FROM T LEFT JOIN S ON T.A = S.G

ORDER BY 2

SELECT T.*

FROM T RIGHT JOIN S ON T.A = S.G

ORDER BY 2

Sem considerar as linhas de títulos, assinale o número de linhas

produzidas por cada comando, na ordem.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2048

A fim de estabelecer o escopo da auditoria durante sua fase de planejamento, o auditor pode utilizar procedimentos de revisão analítica, que fazem parte dos testes substantivos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

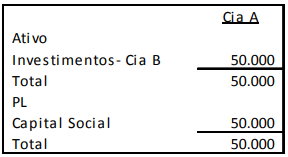

Questão #1893

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir. A Cia. A tem o controle compartilhado da Cia. B com a Cia.

X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2003

Em determinado mercado com participação de

100 empresas, em concorrência perfeita, a função de custo

total (CT) para todas as empresas e a curva de demanda (Q_d)

pelo bem B são definidas pelas funções Q_d = 1000 − 10P e

CT = 50 + 4q_e + q_e², em que Q_d = quantidade demandada no

mercado; P = preço do bem; q_e = quantidade ofertada por cada

empresa.

A partir dessa situação hipotética, julgue os itens subsecutivos.

100 empresas, em concorrência perfeita, a função de custo

total (CT) para todas as empresas e a curva de demanda (Q_d)

pelo bem B são definidas pelas funções Q_d = 1000 − 10P e

CT = 50 + 4q_e + q_e², em que Q_d = quantidade demandada no

mercado; P = preço do bem; q_e = quantidade ofertada por cada

empresa.

A partir dessa situação hipotética, julgue os itens subsecutivos.

As empresas maximizarão os lucros quando o custo marginal for correspondente a 20 unidades monetárias.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1959

O conceito de taxa pressupõe a utilização efetiva de serviços públicos específicos e divisíveis, ou o exercício do regular poder de polícia.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2067

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O auditor deve determinar se são relevantes as distorções não corrigidas, identificadas e apontadas individualmente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1947

Acionista controlador é o titular de direitos de sócio que lhe asseguram, de modo permanente, a maioria dos votos em assembleia geral e o poder de eleger a maioria dos administradores da companhia, mesmo que não utilize efetivamente esse poder para dirigir as atividades sociais.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1945

A falência incide tanto sobre a sociedade empresária regular quanto sobre o empresário de fato, mas a recuperação judicial beneficia somente os que pratiquem a atividade empresarial conforme a lei.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2015

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Não deverá incidir ITCD no caso, uma vez que a transferência realizada por Pedro caracteriza antecipação de legítima.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1899

A Lei Geral de Proteção de Dados Pessoais faz distinção entre dados pessoais e dados pessoais sensíveis. Assinale um tipo de dado que não se enquadra na categoria de dados sensíveis.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1992

Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1882

A sociedade empresária ABC Streaming Ltda., sediada em Vitória (ES), atua no ramo de disponibilização, sem cessão definitiva, de conteúdo de áudio, vídeo, imagem e texto por meio da Internet (streaming). Ela foi autuada pelo Fisco Estadual por não estar recolhendo ICMS. A sociedade empresária impugna administrativamente a cobrança, alegando que já recolhe ISS sobre sua atividade, nos termos da lei de ISS de Vitória, e requer perícia sobre suas atividades para comprovar não ser contribuinte de ICMS. Sobre a hipótese, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1872

Gustavo realizou doação de imóvel situado na área urbana de Guarapari (ES) para seu primo João, com cláusula de reserva de usufruto. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) A base de cálculo do ITCMD, no caso, é o valor venal do imóvel.

( ) O valor mínimo dos bens e direitos para efeito de base de cálculo poderá ser estabelecido pela SEFAZ por meio de pautas de valores.

( ) Para imóveis urbanos, a SEFAZ poderá estabelecer que, para efeito de base de cálculo, seja utilizado valor não inferior ao fixado para o lançamento do IPTU.

As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2044

Considera-se encerrada a fase de tributação com o pagamento antecipado do imposto de ICMS relativo à diferença entre a alíquota interna e a interestadual, independentemente da entrada de mercadoria no estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1941

Em razão da garantia de autonomia financeira, as propostas orçamentárias encaminhadas pelo Poder Judiciário não se submetem aos limites impostos pela lei de diretrizes orçamentárias.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2055

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.