Renderizado em

2180

Total de questões no banco

60

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

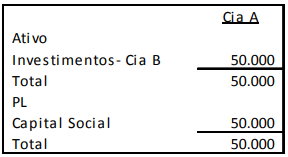

Questão #1893

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir. A Cia. A tem o controle compartilhado da Cia. B com a Cia.

X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

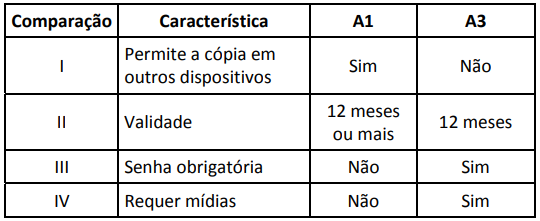

Questão #1900

Segundo o Guia Prático EFD-ICMS/IPI, os arquivos digitais devem ser assinados por meio de certificado digital, tipo A1 ou A3. Na tabela de referência a seguir, considere as comparações sobre esses dois tipos. Dessas comparações, estão corretas

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1881

Uma Turma de Julgamento de 1ª instância em processo administrativo-fiscal do Estado do Espírito Santo decidiu, em 01/06/2021, por unanimidade, julgar parcialmente procedente a impugnação do contribuinte, reduzindo o débito fiscal constante de auto de infração de ICMS de R$ 15.000,00 para R$ 5.000,00. Os autos foram remetidos à 2ª instância por meio de recurso de ofício. Diante desse cenário, no caso concreto,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1876

Certas mercadorias em trânsito, desacompanhadas da devida documentação fiscal, foram apreendidas pela SEFAZ-ES. O proprietário das mercadorias, devidamente notificado, preferiu não participar do processo administrativo fiscal, tendo sido decretada sua revelia e, ao fim do procedimento definitivamente julgado, declarados abandonados os bens. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) Em relação aos bens e mercadorias declarados abandonados, a SEFAZ-ES fica autorizada a proceder a doação a órgãos oficiais ou a instituições de educação ou de assistência social sem fins lucrativos.

( ) Se a autoridade competente optar por não vender em leilão os bens, o sujeito passivo fica integralmente desobrigado relativamente ao débito fiscal apurado.

( ) Se o produto da venda em leilão não bastar para o pagamento dos débitos tributários, o remanescente do referido débito será inscrito em dívida ativa. As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1906

Dois tipos de informações financeiras podem ser produzidos por governos: as Estatísticas de Finanças Públicas do Setor Governo Geral (EFP) e as Demonstrações Contábeis de Propósito Geral (DC). Assinale a opção que indica uma diferença entre os dois tipos de informações.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1880

Uma montadora de motocicletas instalada em Cariacica (ES) recolhe o ICMS pelo regime da substituição tributária (ICMS-ST) em relação às concessionárias que adquirem o produto da fábrica. Esta montadora obteve da SEFAZ autorização para cumprimento de certas obrigações fiscais por regime especial. Diante desse cenário, à luz da Lei Estadual nº 7.000/2001, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1903

Com relação às validações efetuadas pelos Web Services na transmissão e submissão de arquivos de NF-e, considere o conjunto de regras de validação verificadas quando do recebimento de uma mensagem. Assinale a opção que apresenta o tipo de validação que não faz parte dessas regras.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1887

Em 30/12/X1, a sociedade empresária X definiu que irá descontinuar sua atual fábrica. Na data, esse ativo tinha valor contábil de R$ 100.000. O valor de venda foi estimado em R$ 140.000. Ainda, foi previsto que a construção da nova fábrica iria demorar quatro meses, momento em que a fábrica antiga deixaria de ser usada. Assinale a opção que indica a apresentação e a mensuração da fábrica no balanço patrimonial da sociedade empresária X, em 31/12/X1.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1889

A sociedade empresária M produz e vende cadeiras. O preço de venda unitário da cadeira é de R$ 60,00, enquanto seus custos variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus funcionários uma comissão de 10% sobre o preço de venda, quando a cadeira é vendida. Em X0, os custos fixos da sociedade empresária foram de R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios de M exigem um lucro líquido mensal de R$ 10.000. Assinale a opção que indica o ponto de equilíbrio econômico da sociedade empresária M em X0, em unidades, considerando a alíquota de imposto sobre a renda e de contribuição social de 34%.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1866

O Estado X não vem recolhendo a taxa municipal de coleta de lixo domiciliar quanto a um terreno em que pretende construir, no futuro, o novo prédio-sede da Secretaria Estadual de Fazenda. Em razão disto, teve o débito inscrito em dívida ativa e contra ele foi promovida a execução para cobrança dos valores não pagos. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1865

Lei ordinária do Estado X, visando a uma maior transparência na Administração Tributária, determinou que fossem divulgadas, publicamente, no sítio eletrônico da Secretaria Estadual de Fazenda, as seguintes informações referentes aos contribuintes:

I. representações fiscais para fins penais;

II. inscrições na Dívida Ativa da Fazenda Pública;

III. parcelamento ou moratória.

Diante desse cenário e à luz do Código Tributário Nacional, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1872

Gustavo realizou doação de imóvel situado na área urbana de Guarapari (ES) para seu primo João, com cláusula de reserva de usufruto. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) A base de cálculo do ITCMD, no caso, é o valor venal do imóvel.

( ) O valor mínimo dos bens e direitos para efeito de base de cálculo poderá ser estabelecido pela SEFAZ por meio de pautas de valores.

( ) Para imóveis urbanos, a SEFAZ poderá estabelecer que, para efeito de base de cálculo, seja utilizado valor não inferior ao fixado para o lançamento do IPTU.

As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1863

Uma entidade religiosa, em difícil situação financeira, resolveu alugar apartamentos de sua propriedade, situados em diversos lugares do Município X, para fiéis da própria entidade. O dinheiro dos aluguéis é revertido em favor do pagamento das remunerações eclesiásticas dos ministros de culto, que se encontravam atrasadas. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1899

A Lei Geral de Proteção de Dados Pessoais faz distinção entre dados pessoais e dados pessoais sensíveis. Assinale um tipo de dado que não se enquadra na categoria de dados sensíveis.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1904

Sobre as regras do layout de preenchimento de um arquivo de Escrituração Fiscal Digital – EFD ICMS IPI, analise as afirmativas a seguir.

I. O caractere "|" (pipe) deve ser utilizado como delimitador de campos.

II. Uma data como 12 de Junho de 2021, por exemplo, deve ser codificada como 12062021.

III. Um valor decimal como mil e duzentos reais e cinquenta centavos, por exemplo, deve ser codificado como 1,200.50.

IV. Valores que expressam percentuais devem ser seguidos pelo caractere “%”. Está correto o que se afirma em

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1855

Lei ordinária do Estado X prevê a quitação de débitos tributários estaduais por meio de dação em pagamento de bens imóveis, após prévia avaliação e aceitação pela Secretaria Estadual de Fazenda. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

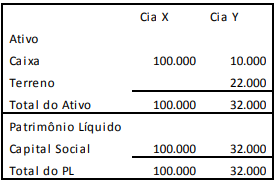

Questão #1891

As Cias.

X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir. Em X1, a Cia.

X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1898

Maria está preparando um relatório sobre as empresas de serviços de um município, de modo a identificar e estudar o porte dessas empresas com vistas ao estabelecimento de políticas públicas e previsões de arrecadação. Maria pretende criar nove grupos de empresas, de acordo com os valores de faturamento, e recorreu às técnicas usualmente empregadas em procedimentos de data mining para estabelecer as faixas de valores de cada grupo. Assinale a opção que apresenta a técnica diretamente aplicável a esse tipo de classificação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

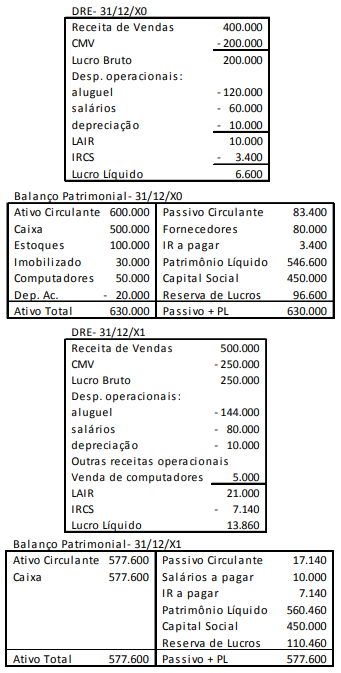

Questão #1890

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir. Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1914

Alguns indicadores podem sugerir que transações significativas, fora do curso normal dos negócios de uma entidade, podem ter sido contabilizados com a intenção de produzir informações contábeis fraudulentas ou ocultar apropriação indevida de ativos. As opções a seguir apresentam alguns desses indicadores, à exceção de uma. Assinale-a.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.