Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #2073

Após conclusão de auditoria e emissão de parecer, um auditor independente comunicou uma falha identificada no processo de controle de estoque da entidade auditada: determinado tipo de mercadoria havia sido adquirido e registrado no estoque com códigos diferentes para notas fiscais eletrônicas (NF-e), em arquivo XML. No momento da venda desse tipo de mercadoria, o vendedor baixara no estoque apenas um dos códigos registrados. A EFD ICMS-IPI entregue à SEFAZ/AL controlava, em seu bloco H, dois tipos de mercadoria em vez de um, o que impossibilitava o correto inventário do item de acordo com a Nomenclatura Comum do MERCOSUL.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

É vedado o credenciamento, para emissão de NF-e, de contribuinte que não utilize sistema eletrônico de processamento de dados, não podendo este contribuinte ser credenciado por terceiros.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2033

Processo administrativo tributário submetido a procedimento especial poderá ter o procedimento convertido em ordinário se houver perícia que determine a majoração do crédito tributário para montante superior a 1.000 unidades padrão fiscal do estado de Alagoas (UPFAL).

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1981

Isenções, incentivos e benefícios fiscais alusivos ao ICMS devem ser concedidos ou revogados mediante deliberação dos estados e do Distrito Federal, por meio de convênio, nos termos de lei complementar.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

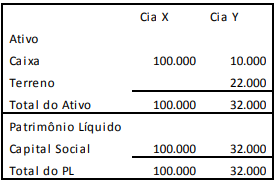

Questão #1891

As Cias.

X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir. Em X1, a Cia.

X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1967

O lançamento tributário é procedimento administrativo vinculado e obrigatório, que se reporta à data da ocorrência do fato gerador da obrigação, sendo regido pela lei então vigente, desde que não tenha sido modificada ou revogada, e é ivativo da autoridade administrativa, a qual pode ser funcionalmente responsabilizada se não realizá-lo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1994

Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2046

Situação hipotética: Determinado auditor, após realizar conferência de cálculos, concluiu que o saldo da conta de estoques estava relevantemente distorcido, embora o saldo não estivesse efetivamente nessa condição. Assertiva: Nesse caso, o auditor incorreu no risco de aceitação incorreta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1866

O Estado X não vem recolhendo a taxa municipal de coleta de lixo domiciliar quanto a um terreno em que pretende construir, no futuro, o novo prédio-sede da Secretaria Estadual de Fazenda. Em razão disto, teve o débito inscrito em dívida ativa e contra ele foi promovida a execução para cobrança dos valores não pagos. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1864

Lei estadual, buscando ampliar as possibilidades de cobrança do crédito tributário e diminuir o custo de sua cobrança judicial, autorizou o protesto de Certidão de Dívida Ativa (CDA) referente a tributos estaduais. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

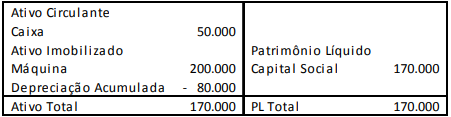

Questão #1888

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir. A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1884

José, microempreendedor individual (MEI), animador de festas independente, em 2021, necessita construir em terreno de sua propriedade um pequeno galpão para armazenar os objetos que utiliza em seu trabalho. No mesmo ano, recebeu em doação de seu pai, registrado junto ao seu CNPJ de MEI, uma caminhonete, no valor de R$ 50.000,00, usada exclusivamente para transporte dos materiais e utensílios para animação das festas. À luz deste cenário e da legislação do Estado do Espírito Santo, o microempreendedor individual José tem direito à isenção

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1907

Assinale a opção que indica o fator levado em consideração pelo auditor na determinação do tamanho da amostra em testes de controle e o efeito no tamanho da amostra, mantendo os outros fatores iguais.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2067

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O auditor deve determinar se são relevantes as distorções não corrigidas, identificadas e apontadas individualmente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1876

Certas mercadorias em trânsito, desacompanhadas da devida documentação fiscal, foram apreendidas pela SEFAZ-ES. O proprietário das mercadorias, devidamente notificado, preferiu não participar do processo administrativo fiscal, tendo sido decretada sua revelia e, ao fim do procedimento definitivamente julgado, declarados abandonados os bens. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) Em relação aos bens e mercadorias declarados abandonados, a SEFAZ-ES fica autorizada a proceder a doação a órgãos oficiais ou a instituições de educação ou de assistência social sem fins lucrativos.

( ) Se a autoridade competente optar por não vender em leilão os bens, o sujeito passivo fica integralmente desobrigado relativamente ao débito fiscal apurado.

( ) Se o produto da venda em leilão não bastar para o pagamento dos débitos tributários, o remanescente do referido débito será inscrito em dívida ativa. As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1964

Se, no âmbito de determinado estado, um ente público delega a determinada pessoa jurídica de direito público a função de arrecadação dos tributos, a essa pessoa jurídica serão aplicáveis as garantias e os privilégios processuais que competem ao ente público cedente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1920

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

Historicamente, a responsabilidade civil do Estado evoluiu a partir da teoria da irresponsabilidade civil do Estado, passando por um período no qual predominaram teorias de responsabilidade subjetiva. Atualmente, encontra-se sedimentada e prevalecente a teoria da responsabilidade objetiva do Estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1963

A União pode instituir impostos extraordinários na iminência ou no caso de guerra externa, desde que tais impostos estejam compreendidos em sua competência tributária, devendo esses impostos ser suprimidos gradativamente quando cessadas as causas de sua criação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1921

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

As pessoas jurídicas de direito privado prestadoras de serviços públicos respondem pelos seus atos que causarem danos a particulares somente se verificado que a conduta tenha sido dolosa ou culposa.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2057

A constatação, pelo auditor, de que a nota fiscal de um equipamento, em uso e registrado no ativo da empresa auditada, foi emitida em nome de terceiros demonstra que houve registro fictício do equipamento.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1947

Acionista controlador é o titular de direitos de sócio que lhe asseguram, de modo permanente, a maioria dos votos em assembleia geral e o poder de eleger a maioria dos administradores da companhia, mesmo que não utilize efetivamente esse poder para dirigir as atividades sociais.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.