Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #2043

O ICMS a ser antecipado deverá ser recolhido até o vigésimo dia do mês subsequente à entrada de mercadoria no estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1932

Diferentemente das demais normas constitucionais de eficácia limitada, as normas programáticas não possuem qualquer eficácia imediata.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1930

O grau de eficácia de uma norma constitucional não pode ser aferido a partir da sua entrada em vigor, sendo necessária, para tal aferição, a verificação da incidência da lei em um caso concreto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2002

Em determinado mercado com participação de

100 empresas, em concorrência perfeita, a função de custo

total (CT) para todas as empresas e a curva de demanda (Q_d)

pelo bem B são definidas pelas funções Q_d = 1000 − 10P e

CT = 50 + 4q_e + q_e², em que Q_d = quantidade demandada no

mercado; P = preço do bem; q_e = quantidade ofertada por cada

empresa.

A partir dessa situação hipotética, julgue os itens subsecutivos.

100 empresas, em concorrência perfeita, a função de custo

total (CT) para todas as empresas e a curva de demanda (Q_d)

pelo bem B são definidas pelas funções Q_d = 1000 − 10P e

CT = 50 + 4q_e + q_e², em que Q_d = quantidade demandada no

mercado; P = preço do bem; q_e = quantidade ofertada por cada

empresa.

A partir dessa situação hipotética, julgue os itens subsecutivos.

O preço de equilíbrio desse mercado corresponde a 8 unidades monetárias.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1883

A SEFAZ-ES recebeu denúncia anônima, acompanhada de fartos indícios de autoria e materialidade, de prática de ilícitos tributários quanto ao ICMS por parte da sociedade empresária Computadores 123 Ltda. Por isso, enviou notificação à sociedade empresária de que seria iniciado procedimento de fiscalização no local. A tentativa de notificação no endereço constante nos registros fiscais retornou sem êxito, informando-se que a empresa não funcionava mais lá. Poucos dias depois, a sociedade empresária contribuinte ingressou junto à SEFAZ-ES com pedido de cancelamento de sua inscrição estadual. Diante desse cenário e à luz da Lei Complementar Estadual nº 884/2018, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1863

Uma entidade religiosa, em difícil situação financeira, resolveu alugar apartamentos de sua propriedade, situados em diversos lugares do Município X, para fiéis da própria entidade. O dinheiro dos aluguéis é revertido em favor do pagamento das remunerações eclesiásticas dos ministros de culto, que se encontravam atrasadas. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2023

Em se tratando da cobrança do IPVA, a notificação de débito supre a lavratura de auto de infração.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1943

É viável a extinção de órgãos públicos por meio de decreto do presidente da República na hipótese de redução de despesa para a União.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2060

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve planejar e implementar respostas gerais para tratar dos riscos avaliados de distorção relevante no nível das demonstrações contábeis.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2069

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O auditor deve comunicar aos responsáveis pela governança o efeito de distorções não corrigidas relacionadas a períodos anteriores sobre as classes relevantes de transações, saldos contábeis ou divulgação, e sobre as demonstrações contábeis como um todo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1961

Os empréstimos compulsórios podem ser instituídos pela União, entre outros casos, na hipótese de existência de conjuntura que exija absorção temporária de poder aquisitivo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2019

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Como o filho de Pedro reside no estado de Alagoas, o ITCD deverá ser cobrado neste estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1966

No âmbito do direito tributário, prevalece a máxima civilista de que o acessório segue o principal, de tal forma que a extinção da obrigação principal implica a extinção da obrigação acessória, dada a relação de subordinação existente entre elas.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1859

Fumaça Pura Ltda. - EPP (empresa de pequeno porte), fábrica artesanal de charutos, requereu sua adesão ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2027

Na concessão de redução da base de cálculo do ICMS, devem-se aplicar as regras para a concessão de isenção, incentivo e benefícios fiscais.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1954

Funcionário público que é responsável pela fiscalização da entrada e saída de mercadorias no estado e deliberadamente não verifica o correto pagamento do imposto devido comete o crime de descaminho.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

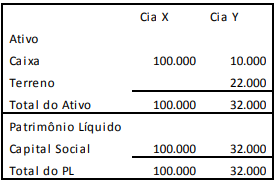

Questão #1891

As Cias.

X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir. Em X1, a Cia.

X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1962

Os impostos são tributos não vinculados cuja obrigação tem como fato gerador uma situação independente de qualquer atividade estatal específica relativa ao contribuinte.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1926

No pregão para a aquisição de bens comuns, é ilegal a indicação de marcas, exceto quando houver justificativa técnica que indique a qualidade do material a ser adquirido.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1938

A passagem do sistema dual para o sistema cooperativo caracteriza a evolução do federalismo no Brasil.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.