Renderizado em

2180

Total de questões no banco

86

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #123

Considere que, em determinado período, uma empresa tenha

vendido R$ 125.000 e só recebido R$ 115.000 (o restante

receberá no futuro); considere, ainda, que a mesma empresa

tenha tido, no mesmo período, despesa de R$ 110.000 e

tenha pago R$ 108.000. Com base nesses dados, conclui-se

que, pelo regime de competência, a empresa apresentou

lucro de R$ 15.000 no período.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2066

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

Se a administração recusar-se a corrigir algumas das distorções reportadas pelo auditor em parecer de auditoria, caberá a ele obter as razões da decisão da administração, devendo considerar essas razões ao avaliar se as demonstrações contábeis, como um todo, estão livres de distorções relevantes.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1989

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2056

Uma evidência de que houve a baixa fictícia da conta clientes é a verificação documental de depósito de cheque da própria empresa auditada como prova de entrada do recebível.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2062

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

Ao avaliar a efetividade operacional dos controles relevantes, o auditor deve verificar se as distorções detectadas pelos procedimentos substantivos indicam que os controles não estão operando efetivamente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #119

A principal finalidade do relatório financeiro para fins gerais

é atender às necessidades da administração da entidade,

fornecendo informações internas detalhadas para o

planejamento e controle operacional e priorizando os

usuários internos em detrimento dos externos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1998

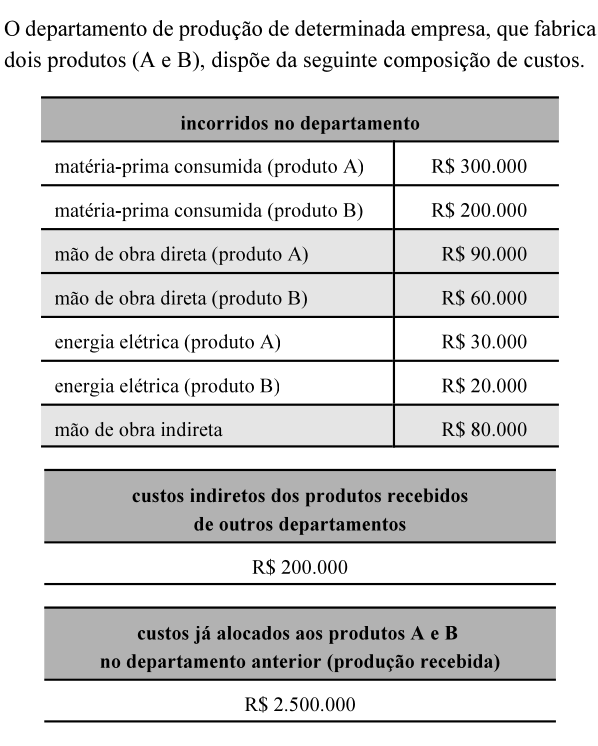

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

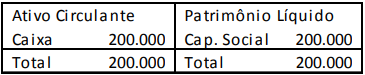

Questão #1885

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0. No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1984

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1988

Uma das características qualitativas fundamentais da informação financeira é a representação fidedigna, que preconiza que as informações financeiras sejam representações fiéis da forma legal dos fenômenos que elas se propõem a representar.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2055

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #132

De acordo com o Pronunciamento n.º 26 (R1) do Comitê de

Pronunciamentos Contábeis (CPC), os impostos diferidos

devem ser classificados no balanço patrimonial como ativo

ou passivo não circulante.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2058

Se em determinada entidade auditada o saldo das contas de ativo intangível tiver multiplicado dez vezes e a amortização correspondente tiver multiplicado cinco vezes, conclui-se que houve superavaliação de um ativo não circulante.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

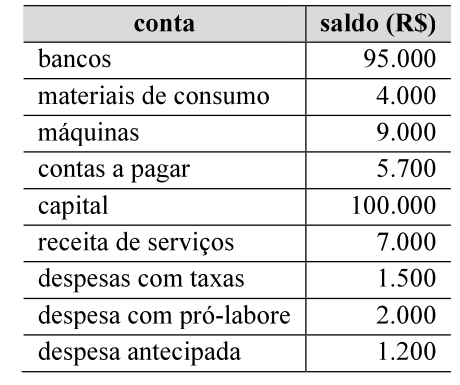

Questão #127

Com base nos dados precedentes, relativos ao conjunto completo

de saldos contábeis extraídos do balancete de uma empresa em

31/12 de determinado ano, julgue os itens que se seguem.

O patrimônio líquido total da entidade, considerado o

resultado do exercício, é de R$ 100.000.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #128

Com base nos dados precedentes, relativos ao conjunto completo

de saldos contábeis extraídos do balancete de uma empresa em

31/12 de determinado ano, julgue os itens que se seguem.

108 O passivo circulante resulta no valor de R$ 5.700.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1906

Dois tipos de informações financeiras podem ser produzidos por governos: as Estatísticas de Finanças Públicas do Setor Governo Geral (EFP) e as Demonstrações Contábeis de Propósito Geral (DC). Assinale a opção que indica uma diferença entre os dois tipos de informações.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

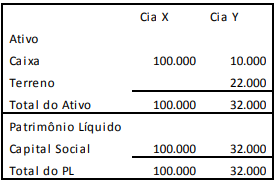

Questão #1891

As Cias.

X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir. Em X1, a Cia.

X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1987

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1889

A sociedade empresária M produz e vende cadeiras. O preço de venda unitário da cadeira é de R$ 60,00, enquanto seus custos variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus funcionários uma comissão de 10% sobre o preço de venda, quando a cadeira é vendida. Em X0, os custos fixos da sociedade empresária foram de R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios de M exigem um lucro líquido mensal de R$ 10.000. Assinale a opção que indica o ponto de equilíbrio econômico da sociedade empresária M em X0, em unidades, considerando a alíquota de imposto sobre a renda e de contribuição social de 34%.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2048

A fim de estabelecer o escopo da auditoria durante sua fase de planejamento, o auditor pode utilizar procedimentos de revisão analítica, que fazem parte dos testes substantivos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.