Renderizado em

2180

Total de questões no banco

160

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #2055

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2017

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

O ITCD incide sobre a aquisição de bens e direitos, e não sobre o ato específico de doação, porque necessita da aceitação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1989

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1932

Diferentemente das demais normas constitucionais de eficácia limitada, as normas programáticas não possuem qualquer eficácia imediata.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2046

Situação hipotética: Determinado auditor, após realizar conferência de cálculos, concluiu que o saldo da conta de estoques estava relevantemente distorcido, embora o saldo não estivesse efetivamente nessa condição. Assertiva: Nesse caso, o auditor incorreu no risco de aceitação incorreta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1951

As partes podem alterar, por acordo, os prazos de prescrição, inclusive mediante renúncia expressa ou tácita.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1939

A atuação das comissões parlamentares de inquérito insere-se no âmbito da função fiscalizatória do Poder Legislativo, considerada função típica desse poder.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1925

A existência de fornecedor exclusivo de determinado produto é hipótese de inexigibilidade de licitação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2010

No argumento seguinte, as proposições P1, P2, P3 e P4 são

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

as premissas, e C é a conclusão.

• P1: “Se há carência de recursos tecnológicos no setor Alfa,

então o trabalho dos servidores públicos que atuam

nesse setor pode ficar prejudicado.”.

• P2: “Se há carência de recursos tecnológicos no setor Alfa,

então os beneficiários dos serviços prestados por esse

setor podem ser mal atendidos.”.

• P3: “Se o trabalho dos servidores públicos que atuam

no setor Alfa fica prejudicado, então os servidores

públicos que atuam nesse setor padecem.”.

• P4: “Se os beneficiários dos serviços prestados pelo

setor Alfa são mal atendidos, então os beneficiários

dos serviços prestados por esse setor padecem.”.

• C: “Se há carência de recursos tecnológicos no setor Alfa,

então os servidores públicos que atuam nesse setor

padecem e os beneficiários dos serviços prestados por

esse setor padecem.”.

Considerando esse argumento, julgue os itens seguintes.

Se a proposição P4 for verdadeira, então a proposição “Os beneficiários dos serviços prestados pelo setor Alfa são mal atendidos.” será, necessariamente, verdadeira.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1921

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

As pessoas jurídicas de direito privado prestadoras de serviços públicos respondem pelos seus atos que causarem danos a particulares somente se verificado que a conduta tenha sido dolosa ou culposa.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2042

São incentivos do referido programa a autorização de procedimentos simplificados para restituição do ICMS e a autorização de prazo diferenciado para o recolhimento do ICMS devido por substituição tributária e não retido ou retido a menor pelo remetente em aquisição interestadual.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1995

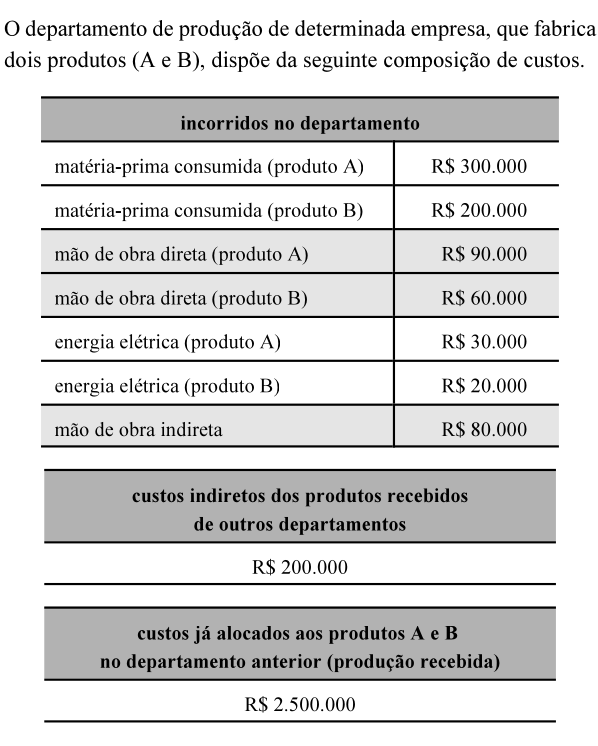

Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2044

Considera-se encerrada a fase de tributação com o pagamento antecipado do imposto de ICMS relativo à diferença entre a alíquota interna e a interestadual, independentemente da entrada de mercadoria no estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2015

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Não deverá incidir ITCD no caso, uma vez que a transferência realizada por Pedro caracteriza antecipação de legítima.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2072

Após conclusão de auditoria e emissão de parecer, um auditor independente comunicou uma falha identificada no processo de controle de estoque da entidade auditada: determinado tipo de mercadoria havia sido adquirido e registrado no estoque com códigos diferentes para notas fiscais eletrônicas (NF-e), em arquivo XML. No momento da venda desse tipo de mercadoria, o vendedor baixara no estoque apenas um dos códigos registrados. A EFD ICMS-IPI entregue à SEFAZ/AL controlava, em seu bloco H, dois tipos de mercadoria em vez de um, o que impossibilitava o correto inventário do item de acordo com a Nomenclatura Comum do MERCOSUL.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

As unidades federadas são autorizadas a estabelecer a obrigatoriedade da utilização da NF-e, a qual será fixada por intermédio de protocolo ICMS, que será dispensado na hipótese de contribuinte não inscrito no cadastro do ICMS de uma única unidade federada.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2016

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Não incidirá ITCD no caso, uma vez que a transferência de dinheiro foi inferior a R$ 500.000.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2038

Nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado no estado de Alagoas, a responsabilidade pelo recolhimento do ICMS correspondente à diferença entre a alíquota interna e a interestadual é do consumidor destinatário do bem ou serviço.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2009

Identificação e autenticação são requisitos de segurança da informação que consistem em identificar usuários do sistema e verificar as suas identidades, como pré-requisito para permitir o acesso desses usuários ao sistema.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1964

Se, no âmbito de determinado estado, um ente público delega a determinada pessoa jurídica de direito público a função de arrecadação dos tributos, a essa pessoa jurídica serão aplicáveis as garantias e os privilégios processuais que competem ao ente público cedente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1958

O agente que patrocina interesse privado junto à administração fazendária valendo-se da qualidade de funcionário público comete o crime de advocacia administrativa que, de acordo com o Código Penal, é punido com reclusão.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.