Renderizado em

2180

Total de questões no banco

200

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #2053

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

Em razão dos dados contidos na DRE, o auditor deverá realizar exame documental para identificação de possíveis fraudes na escrita contábil.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #466

Com base nos dispositivos da Lei nº 8.069/1990

(Estatuto da Criança e do Adolescente − ECA),

especialmente os artigos 70 a 73, assinale a

alternativa INCORRETA:

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #454

Você foi designado para gerenciar o e-mail

institucional da prefeitura onde trabalha. Entre suas

responsabilidades inclui-se a definição da senha de

acesso a essa conta. Considerando as boas práticas

de segurança da informação, qual das opções a

seguir representa uma senha potencialmente mais

segura?

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2055

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

A variação de quantitativos e de preços unitários registrados nos inventários dos produtos para revenda nos exercícios de 20X0 e 20X1 justifica a adoção do procedimento de inquérito pelo auditor.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1931

Em se tratando de norma constitucional contida, enquanto não sobrevier condição que reduza sua aplicabilidade, considera-se plena sua eficácia.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2052

TABELA 1 — Inventário de produtos para revenda em 31/12/20X0

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 150 | 420 | 63.000 |

| 357.41 | produto beta | 1.100 | 900 | 990.000 |

| 366.01 | produto charlie | 300 | 380 | 114.000 |

| 369.51 | produto delta | 1.800 | 95 | 171.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 2 — Inventário de produtos para revenda em 31/12/20X1

+--------+------------------+------------+------------------------+--------------+

| código | descrição | quantidade | custo unitário (R$) | total (R$) |

+--------+------------------+------------+------------------------+--------------+

| 323.21 | produto alfa | 220 | 280 | 61.600 |

| 357.41 | produto beta | 800 | 1.050 | 840.000 |

| 366.01 | produto charlie | 25 | 430 | 10.750 |

| 369.51 | produto delta | 3.600 | 230 | 828.000 |

+--------+------------------+------------+------------------------+--------------+

TABELA 3 — Mapa de vendas

+------------------+----------------+------------------+----------------+------------------+

| descrição | 20X0 qtd | 20X0 valor (R$) | 20X1 qtd | 20X1 valor (R$) |

+------------------+----------------+------------------+----------------+------------------+

| produto alfa | 1.700 | 1.241.000 | 1.950 | 1.794.000 |

| produto beta | 1.300 | 1.027.000 | 2.100 | 2.331.000 |

| produto charlie | 100 | 95.000 | 76 | 98.800 |

| produto delta | 4.200 | 630.000 | 1.430 | 314.600 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS BRUTAS | | 2.993.000 | | 4.538.400 |

| ICMS s/ vendas | | -448.950 | | -663.060 |

| Abatimentos | | -44.500 | | -76.200 |

+------------------+----------------+------------------+----------------+------------------+

| VENDAS LÍQUIDAS | | 2.499.550 | | 3.799.140 |

| CMV | | 1.999.000 | | 3.230.000 |

+------------------+----------------+------------------+----------------+------------------+

TABELA 4 — Vendas brutas (DRE) — posição em 31/12/20X1

+-----------+--------------+

| mês | total (R$) |

+-----------+--------------+

| janeiro | 525.300 |

| fevereiro | 12.200 |

| março | 45.500 |

| abril | 188.100 |

| maio | 199.200 |

| junho | 325.500 |

| julho | 699.400 |

| agosto | 757.500 |

| setembro | 780.000 |

| outubro | 455.600 |

| novembro | 322.100 |

| dezembro | 110.000 |

+-----------+--------------+

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue os itens subsecutivos.

Em razão do indicativo de compras de estoques não contabilizadas, o auditor deverá realizar procedimentos analíticos de recálculo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #448

Assinale a alternativa que preenche corretamente a

lacuna na frase "Eu achei as provas ___________",

de acordo com as regras de concordância da Língua

Portuguesa:

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1963

A União pode instituir impostos extraordinários na iminência ou no caso de guerra externa, desde que tais impostos estejam compreendidos em sua competência tributária, devendo esses impostos ser suprimidos gradativamente quando cessadas as causas de sua criação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1942

Tanto em caso de infrações penais comuns quanto de crimes de responsabilidade, compete à Câmara dos Deputados o juízo de admissibilidade da acusação apresentada contra o presidente da República.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #469

Com base exclusivamente no que dispõe a redação

atual do Art. 5º, inciso VI, da Constituição da

República Federativa do Brasil de 1988 — sem

considerar outros dispositivos legais, doutrinários

ou jurisprudenciais —, assinale a alternativa

INCORRETA:

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

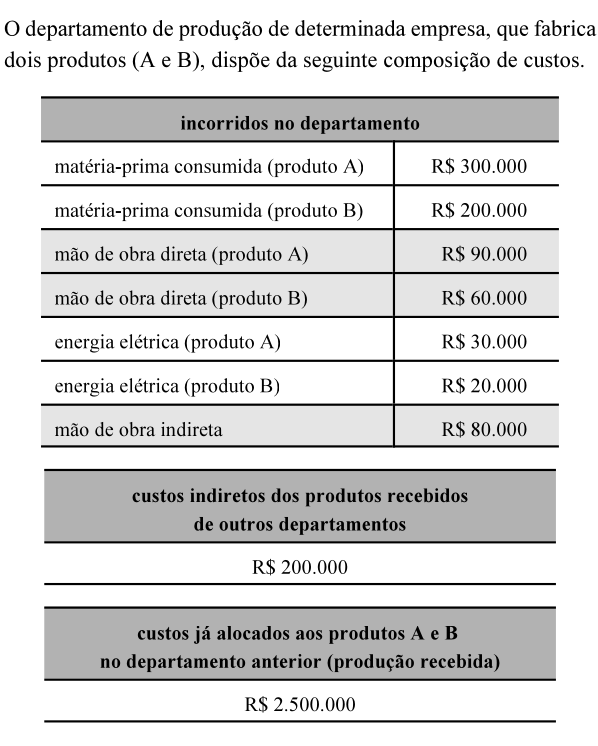

Questão #1995

Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1930

O grau de eficácia de uma norma constitucional não pode ser aferido a partir da sua entrada em vigor, sendo necessária, para tal aferição, a verificação da incidência da lei em um caso concreto.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2061

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve planejar procedimentos adicionais de auditoria cujas natureza, época e extensão se baseiem e respondam aos riscos avaliados de distorção relevante no nível de afirmações, executando-os parcialmente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #453

Ao utilizar o Explorador de Arquivos do Windows, o

usuário deseja visualizar os dispositivos e unidades

conectados ao computador, como o disco rígido e os

dispositivos de armazenamento removíveis.

usuário deseja visualizar os dispositivos e unidades

conectados ao computador, como o disco rígido e os

dispositivos de armazenamento removíveis.

Qual opção o usuário deve selecionar no menu lateral

esquerdo para exibir essas informações, incluindo o

ícone correspondente a elas (representado na imagem

acima e identificado como Windows-SSD (C:))?

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2027

Na concessão de redução da base de cálculo do ICMS, devem-se aplicar as regras para a concessão de isenção, incentivo e benefícios fiscais.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #446

EPIDEMIOLOGIA DO CRIME

A gestão eficaz de um município depende de

informações atualizadas sobre sua realidade. A análise

de dados é uma ferramenta essencial para embasar

decisões e direcionar ações do Executivo, especialmente

no enfrentamento da criminalidade e da desordem

urbana.

A análise criminal identifica padrões de delitos e áreas

vulneráveis, apoiando tanto o trabalho policial quanto o

planejamento de políticas públicas em segurança,

mobilidade, urbanismo e desenvolvimento social. Com

base em dados sociodemográficos, espaciais e

temporais, ela permite alocar recursos de forma

estratégica e eficaz.

Diferente da inteligência ou da investigação policial, a

análise criminal tem um foco sistêmico, buscando

compreender tendências gerais e propor soluções

baseadas em evidências. O analista criminal atua como

um "epidemiologista do crime", estudando sua

disseminação e propondo medidas preventivas.

No contexto urbano, essa análise também ajuda a

combater a desordem, como sugere a teoria das janelas

quebradas, que liga sinais de negligência à percepção

de insegurança. Intervenções no espaço público,

baseadas em dados e na análise criminal, podem

melhorar a segurança e a qualidade de vida.

Ao identificar áreas críticas, os gestores podem tomar

decisões mais assertivas sobre infraestrutura, serviços e

investimentos, promovendo territórios mais seguros e

organizados.

A gestão eficaz de um município depende de

informações atualizadas sobre sua realidade. A análise

de dados é uma ferramenta essencial para embasar

decisões e direcionar ações do Executivo, especialmente

no enfrentamento da criminalidade e da desordem

urbana.

A análise criminal identifica padrões de delitos e áreas

vulneráveis, apoiando tanto o trabalho policial quanto o

planejamento de políticas públicas em segurança,

mobilidade, urbanismo e desenvolvimento social. Com

base em dados sociodemográficos, espaciais e

temporais, ela permite alocar recursos de forma

estratégica e eficaz.

Diferente da inteligência ou da investigação policial, a

análise criminal tem um foco sistêmico, buscando

compreender tendências gerais e propor soluções

baseadas em evidências. O analista criminal atua como

um "epidemiologista do crime", estudando sua

disseminação e propondo medidas preventivas.

No contexto urbano, essa análise também ajuda a

combater a desordem, como sugere a teoria das janelas

quebradas, que liga sinais de negligência à percepção

de insegurança. Intervenções no espaço público,

baseadas em dados e na análise criminal, podem

melhorar a segurança e a qualidade de vida.

Ao identificar áreas críticas, os gestores podem tomar

decisões mais assertivas sobre infraestrutura, serviços e

investimentos, promovendo territórios mais seguros e

organizados.

Por que o analista criminal é comparado a um

epidemiologista no texto "EPIDEMIOLOGIA DO

CRIME"?

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2049

A adoção de amostragem em auditoria implica a admissão da existência de diferentes tipos de erros; nos testes de observância, o erro tolerável é o erro monetário máximo no saldo de uma conta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1952

Os bens de pessoa que falecer sem deixar testamento serão destinados aos sucessores legítimos, que são, de acordo com a lei, os seus descendentes, ascendentes, cônjuge, companheiro e os colaterais até o quarto grau.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2004

De acordo com o PMBOK 6, o gerente do projeto não é responsável por garantir que o trabalho relacionado a requisitos seja considerado no plano de gerenciamento do projeto, porque, em projetos ágeis, em vez de planejamento do escopo, há a definição do backlog, que acontece mais ao longo da vida do projeto e menos em seu início.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #479

Com base no Art. 7º, inciso II, da Lei nº 11.340/2006

(Lei Maria da Penha), que trata das formas de

violência doméstica e familiar contra a mulher,

assinale a alternativa que melhor configura um

exemplo de violência psicológica:

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.