Renderizado em

2180

Total de questões no banco

220

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #1907

Assinale a opção que indica o fator levado em consideração pelo auditor na determinação do tamanho da amostra em testes de controle e o efeito no tamanho da amostra, mantendo os outros fatores iguais.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1977

Auditor fiscal que, com o intuito de beneficiar terceiro devedor de tributos, expedir certidão negativa ignorando os débitos fiscais devidos será responsabilizado pessoalmente pelo crédito tributário e pelos juros de mora acrescidos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1937

Diante da inexistência de lei federal pertinente, os estados possuem capacidade plena para legislar sobre normas gerais em direito tributário.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1856

No Estado X, uma lei estadual conferiu poderes à autarquia estadual gestora do regime próprio de previdência dos servidores estaduais para fiscalizar, arrecadar e inclusive cobrar judicialmente a contribuição previdenciária dos servidores. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1917

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

A expressão “um cara talvez meio esquisito” (R.17) é empregada pelo narrador para caracterizar “o dono do lugar” (R.13).

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1999

O Banco Central exerce papel estratégico no equilíbrio dos mercados financeiros ao interferir na oferta e demanda por moeda. Os fatores que afetam a oferta ou a demanda de moeda de um país estão entre os principais determinantes da taxa de câmbio. A esse respeito, julgue os itens subsequentes.

A demanda por moeda depende, positivamente, do nível de transações econômicas e, negativamente, da taxa de juros real.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1998

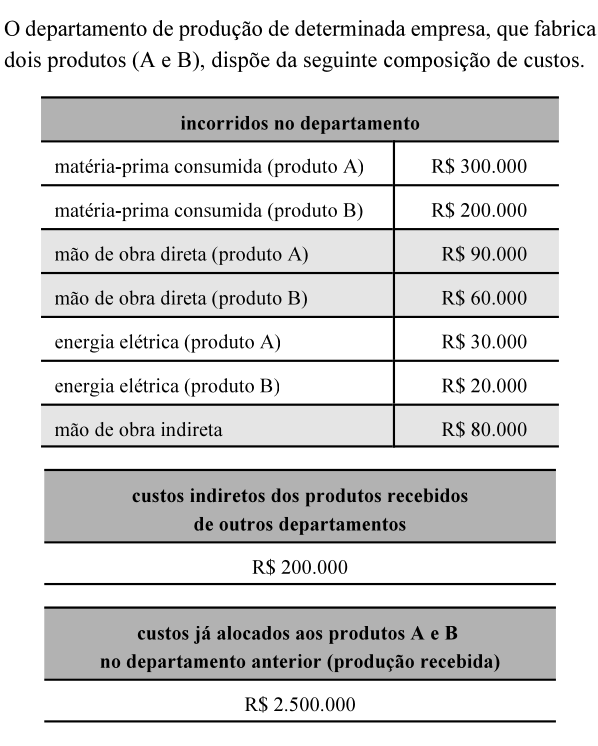

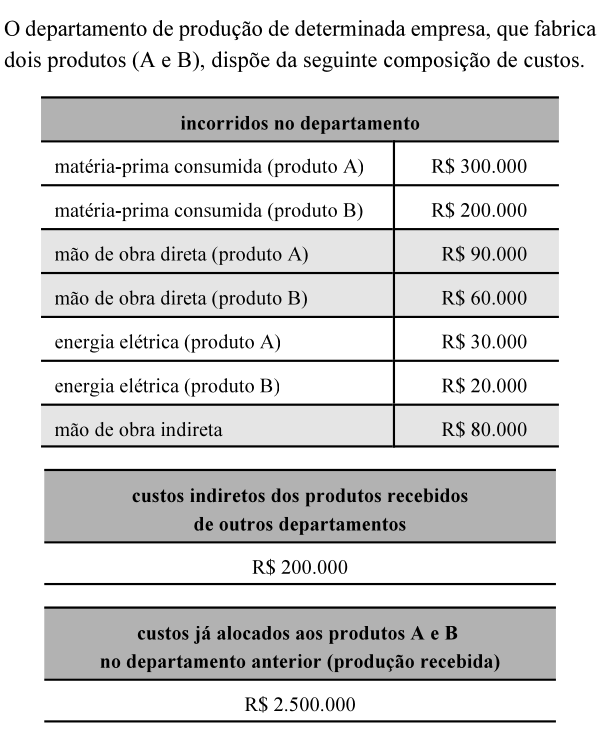

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1920

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

Historicamente, a responsabilidade civil do Estado evoluiu a partir da teoria da irresponsabilidade civil do Estado, passando por um período no qual predominaram teorias de responsabilidade subjetiva. Atualmente, encontra-se sedimentada e prevalecente a teoria da responsabilidade objetiva do Estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1979

É possível a cobrança de ICMS sobre as importações de bens realizadas por pessoas físicas e pessoas jurídicas não contribuintes habituais do referido imposto, estando a tributação condicionada à edição de lei complementar estabelecendo normas gerais e de leis estaduais, reveladoras do exercício da competência tributária.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1855

Lei ordinária do Estado X prevê a quitação de débitos tributários estaduais por meio de dação em pagamento de bens imóveis, após prévia avaliação e aceitação pela Secretaria Estadual de Fazenda. Diante desse cenário, assinale a afirmativa correta.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1916

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

A supressão da vírgula empregada após o vocábulo “família” (R.2) implicaria alteração no sentido do período.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1963

A União pode instituir impostos extraordinários na iminência ou no caso de guerra externa, desde que tais impostos estejam compreendidos em sua competência tributária, devendo esses impostos ser suprimidos gradativamente quando cessadas as causas de sua criação.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1877

Determinada sociedade empresária, sediada em Vila Velha (ES), deixou de cumprir obrigação tributária acessória, por ter retificado, após o prazo previsto na legislação estadual, arquivos magnéticos relativos à emissão de documentos fiscais de ICMS, por transmissão eletrônica de dados. Diante desse cenário, no caso concreto,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2061

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve planejar procedimentos adicionais de auditoria cujas natureza, época e extensão se baseiem e respondam aos riscos avaliados de distorção relevante no nível de afirmações, executando-os parcialmente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2024

O pagamento do IPVA após o prazo de vencimento previsto na legislação tributária impõe multa no importe de 100% do valor cobrado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1997

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2001

O Banco Central exerce papel estratégico no equilíbrio dos mercados financeiros ao interferir na oferta e demanda por moeda. Os fatores que afetam a oferta ou a demanda de moeda de um país estão entre os principais determinantes da taxa de câmbio. A esse respeito, julgue os itens subsequentes.

A elevação da taxa de juros básica da economia (SELIC) concomitantemente à diminuição das taxas de recolhimento compulsório sobre depósitos a vista reduz a liquidez e, em consequência, a inflação corrente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1914

Alguns indicadores podem sugerir que transações significativas, fora do curso normal dos negócios de uma entidade, podem ter sido contabilizados com a intenção de produzir informações contábeis fraudulentas ou ocultar apropriação indevida de ativos. As opções a seguir apresentam alguns desses indicadores, à exceção de uma. Assinale-a.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2016

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Não incidirá ITCD no caso, uma vez que a transferência de dinheiro foi inferior a R$ 500.000.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1875

O frigorífico Carne Boa Ltda., sediado em Linhares (ES), responde a execuções fiscais por dívidas de ICMS cujo valor total é três vezes o montante do seu patrimônio líquido, apurado no seu último balanço patrimonial. Ademais, deixou de recolher o imposto declarado no Documento de Informações EconômicoFiscais (DIEF) referente a quatro meses alternados. Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e

(F) para a falsa.

( ) O frigorífico poderá ser considerado devedor contumaz pela ausência de recolhimento do ICMS declarado no DIEF referente a quatro meses alternados.

( ) Caso ocorra a penhora de bens do frigorífico em execução fiscal, ele não poderá ser considerado devedor contumaz.

( ) Uma medida especial de fiscalização passível de aplicação a frigoríficos é o controle eletrônico em relação às entradas e saídas de animais vivos e abatidos.

As afirmativas são, na ordem apresentada, respectivamente,

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.