Renderizado em

2180

Total de questões no banco

160

Encontradas pelo filtro

20

Visíveis nesta página

0

Ocultadas pelo “Não mostrar”

0

Ocultadas pelo “Selecionar nível”

0

Ocultadas pelo “Mostrar”

Seu resumo de respostas

Respostas

0

Corretas

0

(0%)

Incorretas

0

(0%)

Resumo guardado em Cookies; será apagado ao limpar histórico ou clicando em →

Questão #1981

Isenções, incentivos e benefícios fiscais alusivos ao ICMS devem ser concedidos ou revogados mediante deliberação dos estados e do Distrito Federal, por meio de convênio, nos termos de lei complementar.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1977

Auditor fiscal que, com o intuito de beneficiar terceiro devedor de tributos, expedir certidão negativa ignorando os débitos fiscais devidos será responsabilizado pessoalmente pelo crédito tributário e pelos juros de mora acrescidos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1929

Em se tratando de contrato de prestação de serviços firmado com a administração pública após regular procedimento licitatório, caso a contratada não pague os encargos trabalhistas dos empregados alocados no contrato, o Estado responderá, subsidiariamente, pelos referidos encargos, em razão da culpa in eligendo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1937

Diante da inexistência de lei federal pertinente, os estados possuem capacidade plena para legislar sobre normas gerais em direito tributário.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2020

O adquirente de um veículo é responsável solidário pelo IPVA devido, ainda que o débito tenha sido constituído antes da sua aquisição.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2025

No caso de falta de recolhimento do IPVA, a denúncia espontânea pelo contribuinte exclui a multa por infração relativa à obrigação tributária, mas não a incidência de juros de mora e acréscimos moratórios.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1976

Os livros obrigatórios de escrituração comercial e fiscal, bem como os comprovantes dos lançamentos neles efetuados, deverão ser conservados pelo prazo de cinco anos, independentemente de estarem ou não prescritos os créditos tributários decorrentes das operações a que se refiram.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1922

1 É uma loja grande e escura no centro da cidade, uma

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

quadra distante da estação de trem. Quando visito a família,

entre um churrasco e outro, vou até lá para olhar as gôndolas

4 atulhadas de baldes, bacias, chaves de fenda, garfos, colheres,

facas, afiadores de vários modelos, pedras de amolar,

parafusos, porcas, pregos, anzóis e varas de pescar.

7 É uma loja grande e escura, eu dizia, no centro da

cidade onde nasci, e dentro dela me sinto protegido, distante da

neurose e dos problemas, sonhando com uma das vidas que não

10 tive e me esquecendo da vida real em que me perco enquanto

a atravesso e sou por ela atravessado.

Tem meia dúzia de atendentes, conheço dois ou três

13 pelo nome, e o dono do lugar é sempre simpático comigo. Sabe

que gosto do seu negócio, que, se me mudasse de novo para lá,

seria seu freguês. Mas também sei que me vê como um tipo que

16 há vinte anos vive na capital, que a essa altura é mais

metropolitano que interiorano, um cara talvez meio esquisito,

ou apenas ridículo, que se interessa por coisas de que não

19 precisa, coisas das quais não entende.

Da última vez gastei uma eternidade olhando uma

caneca de alumínio. Não a coloquei na cesta de compras. Para

22 ser sincero, mal consegui tocá-la. De repente minha existência

pareceu absurda, e eu teria que trocar de roupa e de pele antes

de usar aquela caneca industrial. Ou pelo menos pintar de outra

25 cor as paredes da sala. Era trabalho demais, desisti. Agora

tenho uma caneca imaginária — que brilha na sombra quando

bebo água.

O Estado é civilmente responsável por dano causado a particular em decorrência de má conservação de rodovia que se encontra sob responsabilidade pública.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2041

No âmbito desse programa, a redução de multas para correção de erros no cumprimento de obrigação tributária, principal ou acessória, é limitada a, no máximo, 50%, desde que a correção ocorra em até sessenta dias do auto de infração.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1979

É possível a cobrança de ICMS sobre as importações de bens realizadas por pessoas físicas e pessoas jurídicas não contribuintes habituais do referido imposto, estando a tributação condicionada à edição de lei complementar estabelecendo normas gerais e de leis estaduais, reveladoras do exercício da competência tributária.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2068

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O auditor deve solicitar representação formal da administração e, quando apropriado, dos responsáveis pela governança, para que esclareçam se acreditam que os efeitos de distorções não corrigidas são irrelevantes, individualmente e em conjunto, para as demonstrações contábeis como um todo.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

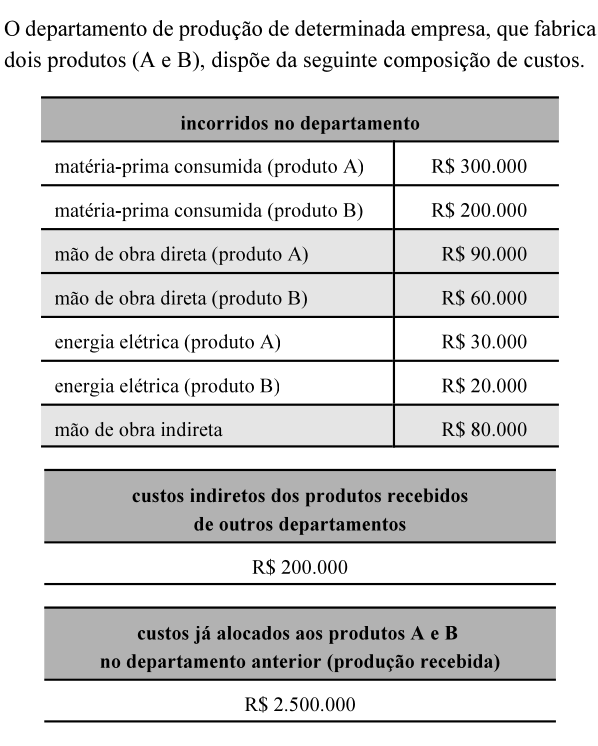

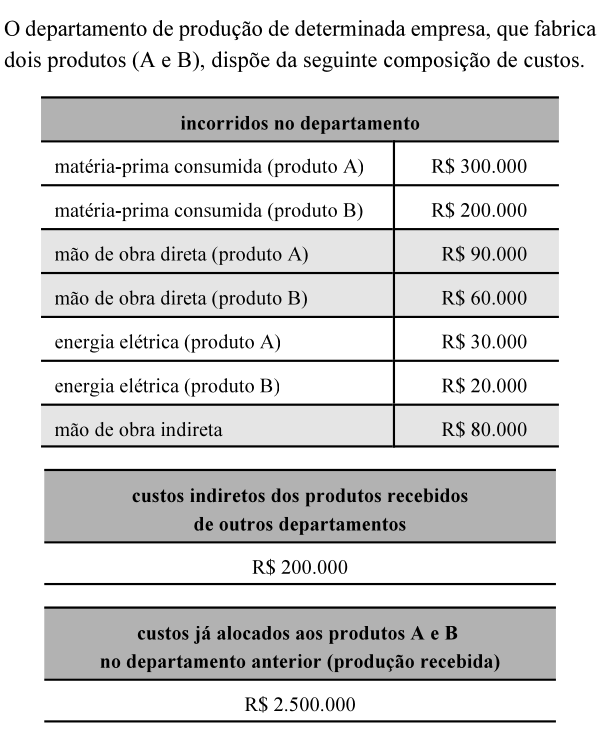

Questão #1998

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2043

O ICMS a ser antecipado deverá ser recolhido até o vigésimo dia do mês subsequente à entrada de mercadoria no estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2035

Os municípios do estado de Alagoas não têm direito à cota-parte de ICMS relativa ao montante arrecadado em função da aplicação do adicional na alíquota desse tributo a ser destinado ao FECOEP.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2019

Considerando que Pedro, domiciliado em São Paulo, tenha decidido transferir R$ 100.000 de sua conta-corrente, para seu único filho, residente no estado de Alagoas, como presente de Natal, julgue os itens que se seguem, a respeito do ITCD no estado de Alagoas.

Como o filho de Pedro reside no estado de Alagoas, o ITCD deverá ser cobrado neste estado.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2062

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

Ao avaliar a efetividade operacional dos controles relevantes, o auditor deve verificar se as distorções detectadas pelos procedimentos substantivos indicam que os controles não estão operando efetivamente.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #2066

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua

contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se seguem.

Se a administração recusar-se a corrigir algumas das distorções reportadas pelo auditor em parecer de auditoria, caberá a ele obter as razões da decisão da administração, devendo considerar essas razões ao avaliar se as demonstrações contábeis, como um todo, estão livres de distorções relevantes.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1943

É viável a extinção de órgãos públicos por meio de decreto do presidente da República na hipótese de redução de despesa para a União.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1997

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.

Questão #1975

À administração tributária, no exercício da fiscalização, não será oponível norma estadual que limite o direito de examinar livros e documentos comerciais ou fiscais dos comerciantes.

Ainda não há comentários nesta questão.

Faça login para ver se você é VIP e comentar.

Comentários ficam visíveis para todos.

Estatísticas gerais

Faça login para visualizar.

Seu histórico

Faça login para visualizar.

Sua pontuação nesta questão

Faça login para visualizar.